栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-06-05 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【中国资产估值修复仍在演绎】在华泰证券中期策略会上,华泰证券机构业务委员会主席梁红表示,面对贸易冲突长期化态势,中国将如何谋划新的经济发展战略,推动更广泛的深层次经济改革,进而提高居民收入和消费意愿,成为投资者对“十五五”规划的期待。投资者不妨拉长观察视角,在全球地缘秩序重构、供应链重组、资本流动新方向等宏观主线中,探寻秩序重构下的确定性机遇。这亦是当下全球投资者重新评估人民币及人民币资产价值的核心逻辑,特别是针对中国优势产业和优质企业。华泰证券研究所策略首席兼金融工程联席首席何康表示,长期来看,中国资产价值重估进程才刚起步。人民币升值与全球去美元化背景下,外资回流预期强化,其偏好或边际影响A股定价逻辑。指数权重股以及基本面质地优良的公司或将获益,这对应金融、消费、医药及各行业龙头。下半年A股市场多条投资主线可概括为:地产周期磨底后,被忽视的消费需求,被忽略的生产力提升,尤其是高科技领域的资本开支,或将逐渐浮出水面。来源:财联社

【中金公司:人民币对美元可能还有升值空间】中金公司表示,从中长期来看,美元在全球储备中仍有举足轻重的地位,但地缘政治经济变局也带来了挑战。短期来看,美国面临财政、贸易“双赤字”,尤其是国债发行压力上升,美元贬值压力可能未完全释放。另一方面,我国金融周期调整趋缓而技术进步加速,加上美元可能贬值,过去几年经常项目积累的待结汇资金结汇动机也可能增强,对人民币汇率形成支撑。来源:财联社

【银河证券:基建投资增速维持高位 持续关注稳增长、出海、低空经济等主线】中国银河证券研报称,1—4月,广义基建投资增速为10.86%,较前值下降0.68pct,狭义基建投资增速为5.8%,较前值持平。预计下半年,基建将继续在扩大有效投资、稳住经济大盘、推动经济实现质的有效提升和量的合理增长方面发挥积极作用。专项债方面,1—4月各地已累计发行新增专项债11904亿元,已完成发行计划的27.05%,超长期国债方面,截至4月底已公告发行超长期特别国债金额4340亿元,保障基建投资项目资金来源。推荐稳增长、出海、低空经济等主线。看好三大方向:1)低估值高分红、业绩稳健、处于基建房建产业链的央国企;2)业绩高增长的出海国际工程企业;3)低空经济主力军设计企业。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现高开震荡、小幅上涨的走势,成交量总体继续处于萎缩状态。活跃市值冲高震荡、小幅上涨,资金短期进场积极性有待提升。

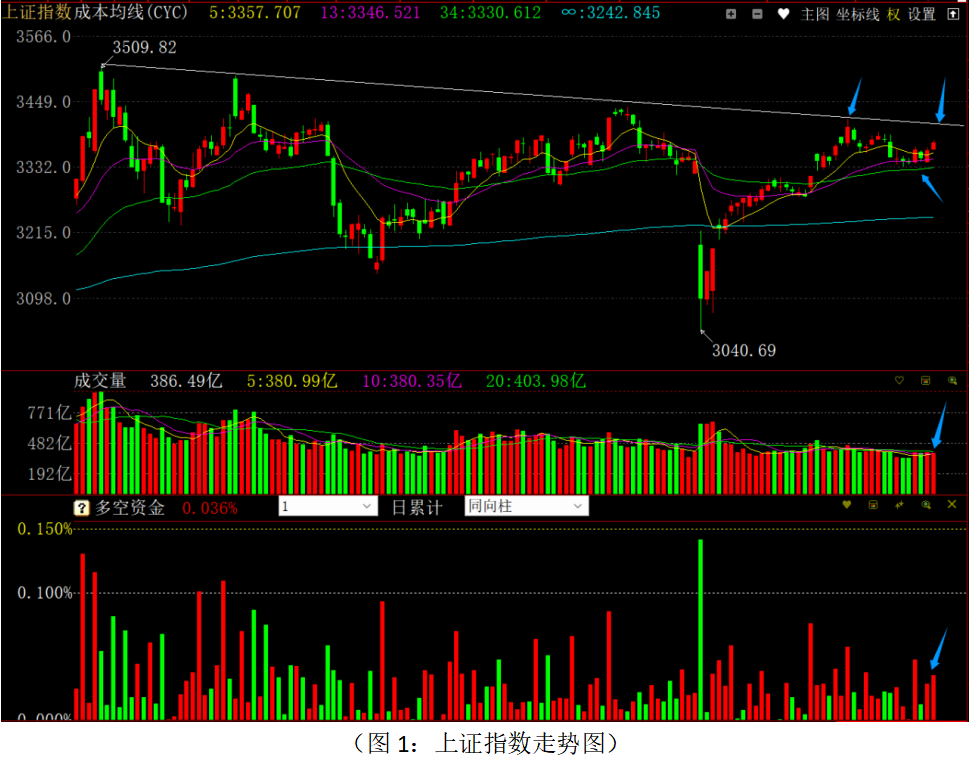

从上证指数走势来看:股指承接前一日的强势走势继续小幅上涨,多空资金净流入168.97亿元,资金仍有一定的做多积极性。短期走势上,股指在中、短期成本均线上方运行,并突破5月14日、5月21日阶段高点连线的下降趋势线,走势较为强势,不过成交量继续萎缩,短期的上行动力和持续性有待观察。股指连续上涨之后,接下来面临前期高点位置和去年四季度以来形成的中期下降趋势线的压力,3400点整数关口一带有一定的技术和心理压力。近期市场能否向上突破,目前主要看6月份国内稳经济和活跃资本市场政策的落地情况。前一日早评已经强调过,基于全年GDP既定5%的增速目标和当前经济增长的压力,前期发改委新闻发布会上表示在6月30日之前对部分稳经济政策部署;同时,“2025陆家嘴论坛”将于2025年6月18日-19日召开,5月30日上海举行市政府新闻发布会表示,论坛期间中央金融管理部门将发布若干重大金融政策,市场进入稳经济和活跃资本市场政策强烈的预期阶段。从盘面上的板块结构来看:扩大内需政策下的消费板块持续活跃,和经济增长密切相关的有色、地产等周期性板块有所活跃,证券为首的大金融板块也有所异动,可以看出市场资金开始交易稳经济和活跃资本市场的政策逻辑。目前市场经过前期的调整和整固之后,34日成本均线3300点一带短期有较强的支撑,短期3400点一带是重要技术和心理压力区,近期股指可能会在3300-3400点一带强势震荡蓄势等待稳经济和活跃资本市场政策的进一步落地和指引,密切关注相关政策的发布情况。在市场走势相对稳定的局面下,一些政策消息预期较强的板块和题材概念方向会保持一定的结构性轮动机会。从0Z指数走势来看:该指数在中、短期成本均线上方继续强势上行,沪深两市上涨个股家数和下跌个股家数比超过3:1,多空资金净流入466.80亿元,对比上海市场的资金流向来看,中小市值品种资金操作相对活跃。同时,市场总体维持缩量上涨的格局,说明经过5月份以来连续震荡之后,短期市场整体做空动能不强,虽然没有普涨的格局出现,但维持一定的结构性机会。从波段结构牛(大盘)指标来看,马股比例在60%左右,并处于连续逐步回落的状态;牛股比例经过短期的下调之后开始拐头向上;熊股数量小幅抬升之后再度回落,可以看出前期超跌反弹进入横盘阶段的个股迎来分化,部分横盘个股开始逐步向牛股转化形成反转行情,一些低位或调整相对充分的个股资金有一定的回补。当前操作策略上应继续采取稳健的策略,总仓位控制在5-6成左右,仓位较重的投资者应趁反弹根据决策信号和主力资金流向做好持仓个股的优化调整,仓位控制合理的投资者可在震荡中适当把握结构性机会。

从昨日多空资金流向来看:70个板块中64个板块资金净流入,仅6个板块资金净流出,整体板块主力资金维持较高的进场积极性。其中证券保险、光学光电子、元件、计算机应用、通信设备、金属非金属新材料、医疗器械与服务、电气电源设备等板块资金流入居前;运输物流、汽车制造及服务、银行、铁路设备、航空军工、机场港口、公交、高速公路等板块资金流出居前或净流入少。资金流出居前的板块主要集中在近期行业有利空消息的汽车板块,前期较为活跃的国内大市场相关的运输物流、港口机场等板块,以及防御性的高股息方向上;资金流入居前的板块主要集中在券商、科技金融、多元金融等大金融方向,以及前期调整较为充分、处于低位的科技制造等板块上。总体上看,热点在高股息蓝筹和科技制造成长板块,以及高位板块和低位板块之间轮动切换。政策预期较强的大消费板块整体活跃,但是主要集中在新型消费等方向,板块内部有一定的分化。同时,在重大金融政策落地的预期下,多元金融方向局部机会会有所延续。在市场震荡蓄势阶段,成交量总体萎缩的存量博弈下,机会仍以轮动活跃和题材炒作为主。近期选股上应继续坚持“避高就低”原则,并做好“长短分仓”配置。中线底仓上,基本面维度加大业绩稳增长、低估值、高股息的红利价值蓝筹,以及高增长、低估值的成长白马股的配置;资金层面,对于近期震荡期间主力资金潜伏吸筹力度大的板块中,资金流入力度大尚未大涨的个股要加大选股调仓。短线可关注有政策消息驱动的低位品种,如消费、金融、人工智能、机器人、电力设备等方向。最后对于近期反弹至中期压力位置筹码明显松动、主力资金持续流出的个股应及时做好止盈和调仓。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!